Последнее обновление

на сайте от

АНОНС

СТАТЬИ ИЗ НОМЕРА

В 2025 году журналу

ИСПОЛНИТСЯ

95 ЛЕТ!

ЧИТАЙТЕ

Материалы к юбилею >>>

РУБРИКИ

Племенное дело |

Крупный план |

Актуально |

Корма |

Техническая политика |

Событие |

Ветеринария |

Эксклюзивное интервью |

Статистика |

Выставки |

Творчество

наших читателей

ЧИТАЙТЕ

Автор С.И. КАЛИНИЧЕНКО

ГИМН СВИНЬЕ >>>

СТАТЬИ ИЗ НОМЕРА

DOI: 10.37925/0039-713X-2024-5-7-11

УДК 339.5:338.43:636.033

РАЗВИТИЕ ЭКСПОРТНОГО ПОТЕНЦИАЛА ОТЕЧЕСТВЕННОГО СВИНОВОДСТВА: ОТ ПЛАНИРОВАНИЯ К РЕАЛИЗАЦИИ

А.И. ТИХОМИРОВ, кандидат эконом. наук, e-mail: ikhomirov991@gmail.com, ФГБОУ ВО РГАУ-МСХА имени К.А. Тимирязева

В статье проанализирована текущая ситуация на внутреннем рынке свинины. Установлены факторы развития свиноводства России в современных условиях хозяйствования. Проведен анализ состояния мирового рынка свинины, определены основные импортеры и экспортеры свиноводческой продукции.

На основании проведенных исследований даны предложения по развитию внешнеэкономической деятельности и наращиванию экспортных поставок свинины из России.

Ключевые слова: свиноводство, экспорт, мировой рынок, импорт, рынок свинины, конкурентоспособность.

Development of the export potential of domestic pig farming: From planning to implementation

A.I. TIKHOMIROV, candidate of economic sciences, e-mail: tikhomirov991@gmail.com, Russian State Agrarian University – Moscow Timiryazev Agricultural Academy

The article analyzes the current situation in the domestic pork market. The factors and conditions for the development of pig farming in Russia in modern economic conditions have been established. An analysis of the state of the world pork market was carried out, and the main importers and exporters of pig products were identified.

Based on the research, proposals were made for the development of foreign economic activity and increasing export supplies of pork meat from Russia.

Key words: pig farming, export, world market, import, pork market, competitiveness.

Введение

Развитие отечественного свиноводства в последние годы проходило под влиянием разнонаправленных факторов: с одной стороны, процессов, обусловленных реализацией программы импортозамещения на внутреннем агропродовольственном рынке, связанных с сокращением импорта продуктов питания и товарного предложения, а с другой – с существенным увеличением производственных и управленческих издержек из-за негативных девальвационных и инфляционных изменений в российской экономике [1, 2].

Вместе с тем по мере достижения индикаторов Доктрины продовольственной безопасности и насыщения внутреннего рынка по основным группам товаров встала необходимость развития внешнеэкономической деятельности и повышения экспортных поставок для снижения давления сформировавшегося товарного предложения на внутренний рынок в результате наращивания объемов производства и формирования тенденции к устойчивому увеличению производимой продукции.

Среди всех отраслей животноводства на сегодняшний день именно свиноводству по общему объему производства удалось не только во многом преодолеть кризис перестройки национальной экономики на рыночные механизмы хозяйствования, нарастить объемы выпускаемой готовой продукции и полностью насытить внутренний рынок мясом свинины, но и превзойти значения дореформенного периода [3, 4].

Рост производства сопровождался стабильным увеличением среднедушевого потребления свинины за счет переориентации как запросов конечных потребителей, так и перехода мясоперерабатывающих предприятий на менее затратную рецептуру изготовления колбасных изделий и мясных полуфабрикатов с замещением мясного сырья с высокой стоимостью (говядины, баранины, козлятины и др.) на более экономически доступную продукцию свиноводства и мясного птицеводства.

Однако устойчивое наращивание производства наряду с развитием позитивных тенденций обеспечило формирование новой парадигмы на внутреннем рынке, связанной с превышением имеющейся товарной массы над платежеспособным спросом, которая привела к сокращению темпов роста цен реализации и их стабилизации. А это при одновременном постоянном увеличении производственных и управленческих затрат не позволяет в должном объеме заложить ресурсную основу для дальнейшей модернизации отрасли и адаптации ее к внешним вызовам, остро стоящим в настоящее время перед производителями свинины.

Цель исследования – изучить экономические и технологические факторы конкурентоспособности отечественной свиноводческой продукции на мировом агропродовольственном рынке, а также проанализировать современное состояние и динамику происходящих процессов на глобальном рынке свинины.

Материалы и методы

В рамках исследования использовались специальные экономические методы (расчетно-конструктивный, экономико-статический, монографический и т.д.).

Информационно-аналитическую базу для проведения исследования составили материалы официальной статистической отчетности государственных органов власти, отраслевых объединений, российских и мировых аналитических агентств.

Результаты и обсуждение

В сложившихся условиях особенно остро встает вопрос об активизации экспорта продукции свиноводства. Среди множества вопросов, требующих скорейшего решения, при реализации данной задачи помимо проведения сертификации, выдачи разрешительных документов со стороны потенциальных стран-импортеров и повышения эффективности процессов администрирования контрольно-надзорных процедур также необходимо выделить совершенствование методических подходов к организации внешнеэкономической деятельности свиноводческих предприятий на основе проведения системного анализа и изучения различных технико-технологических и экономических факторов [5, 6].

В этой связи данная работа приобретает особую научно-практическую значимость и направлена в первую очередь на исследование макроэкономических условий развития экспортного потенциала свиноводства и конкурентоспособности отечественной продукции на ведущих мировых рынках.

Как уже было отмечено ранее, российское свиноводство за последние годы сделало мощный рывок в своем развитии, который позволил не только полностью нивелировать зависимость страны от импортных поставок готовой продукции и выйти на полную самообеспеченность по мясу свинины, но и увеличить среднедушевой объем его потребления (табл. 1).

Таблица 1. Современное состояние развития свиноводства России

|

Показатель |

Год |

||||||||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Поголовье свиней всего, млн гол. |

19,0 |

19,5 |

21,4 |

21,9 |

23,1 |

23,7 |

25,2 |

25,9 |

26,2 |

27,6 |

28,3 |

|

в т.ч. в СХО |

14,7 |

15,6 |

17,6 |

18,4 |

19,8 |

20,8 |

22,4 |

23,3 |

24,0 |

25,7 |

26,5 |

|

КФХ |

0,5 |

0,4 |

0,5 |

0,5 |

0,4 |

0,4 |

0,3 |

0,3 |

0,3 |

0,2 |

0,2 |

|

ЛПХ |

3,8 |

3,4 |

3,3 |

3,1 |

2,8 |

2,5 |

2,4 |

2,2 |

1,9 |

1,7 |

1,6 |

|

Производство мяса свиней всего в убойном весе, млн т |

2,8 |

3,0 |

3,1 |

3,4 |

3,5 |

3,7 |

3,9 |

4,3 |

4,3 |

4,5 |

4,7 |

|

в т.ч. в СХО |

2,0 |

2,2 |

2,4 |

2,7 |

2,9 |

3,2 |

3,4 |

3,8 |

3,8 |

4,1 |

4,4 |

|

КФХ |

0,05 |

0,05 |

0,04 |

0,05 |

0,04 |

0,04 |

0,04 |

0,04 |

0,04 |

0,03 |

0,03 |

|

ЛПХ |

0,8 |

0,7 |

0,6 |

0,6 |

0,6 |

0,6 |

0,5 |

0,5 |

0,4 |

0,4 |

0,4 |

|

Доля импортного мяса свинины в товарных ресурсах на внутреннем рынке, % |

31,0 |

16,6 |

12,5 |

9,6 |

9,6 |

2,1 |

2,5 |

0,2 |

0,3 |

0,2 |

0,1* |

|

Среднедушевое потребление свинины в год, кг |

26,6 |

23,5 |

23,3 |

24,5 |

25,6 |

25,5 |

26,7 |

27,9 |

28,2 |

29,8 |

30,1* |

*Экспертная оценка.

Примечание: составлено на основании данных Росстата [7] и экспертных оценок [5].

Достигнутый результат был обусловлен, с одной стороны, созданием новых производственных мощностей и наращиванием поголовья животных, а с другой – повышением производительности производства за счет применения современных ресурсосберегающих технологий и передовых генетических ресурсов в рамках сотрудничества с крупнейшими мировыми селекционными корпорациями.

Так, по уровню среднесуточного привеса отечественное свиноводство фактически достигло ведущих мировых показателей и за 2013–2023 годы увеличилось на 11,1% – до 560 г, средняя живая масса свиней, реализованных на убой, возросла за этот период на 13,2% – до 106 кг.

Наибольшее экономическое значение приобрело существенное улучшение конверсии корма и снижение расходования кормовых ресурсов на единицу производимой продукции в промышленном свиноводстве, поскольку корма составляют более 60% всех понесенных затрат в структуре себестоимости.

По данным Росстата, в свиноводстве за 2013–2022 годы в среднем по стране расход кормов на 1 ц привеса сократился на 12,3% – до 3,07 ц к.ед. [7].

Повышение технологической эффективности и продуктивности животных сопровождалось ростом производительности труда. Так, по данным Минсельхоза России, за 2013–2022 годы прямые затраты труда на производство 1 ц мяса свиней в промышленном свиноводстве сократились на 47,3% – до 0,93 чел./ч.

Снижение ресурсоемкости производства и увеличение объемов производимой продукции привело к повышению предложения на внутреннем рынке, что в свою очередь обеспечило стабилизацию розничных и оптовых цен на свиноводческую продукцию и рост среднедушевого уровня потребления.

Вместе с тем на сегодняшний день в условиях фактического перенасыщения внутреннего рынка и стагнации уровня доходов населения остро встает вопрос активизации внешнеэкономической деятельности и увеличения экспортных поставок продукции свиноводства для снижения давления предложения на внутреннем мясном рынке.

Рассматривая современный мировой рынок свинины, следует отметить стран-участниц, представляющих как крупнейших поставщиков-экспортеров, испытывающих перепроизводство данного вида продукции, так и крупных потребителей-импортеров, которые не в состоянии обеспечить свой внутренний рынок собственным производством и вынуждены завозить мясо свинины из других стран. Данная импортозависимость вызвана, с одной стороны, ограниченными земельными ресурсами этих стран, пригодными для выращивания сельскохозяйственных культур, используемых при производстве кормов для свиней, и высокой численностью населения, а с другой стороны – жесткими требованиями национального законодательства в области экологии, охраны окружающей среды и биологической безопасности, что делает свиноводство менее инвестиционно привлекательным.

Так, среди крупнейших стран-импортеров особенно выделяются страны азиатского региона, в частности Китай и Япония, отличающиеся высокой численностью и плотностью населения и ограниченным ресурсным потенциалом для наращивания объемов собственного производства свинины (табл. 2).

Наиболее серьезные изменения на мировом рынке связаны со смещением вектора в агропродовольственной политике Китая, который в настоящее время является крупнейшим импортером свинины в мире, и со снижением объемов импорта и ростом собственного производства. После вспышки АЧС и сокращения внутреннего производства КНР была вынуждена серьезно нарастить импорт свиноводческой продукции, который за 2019–2020 годы увеличился в 2,15 раза – до 4,3 млн т в натуральном выражении и в 2,6 раза – в стоимостном, до ,9 млрд.

Таблица 2. Крупнейшие страны-импортеры свиноводческой продукции**

|

Страна |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

2023 год к 2019 году, % |

||||||

|

млн т |

$млрд |

млн т |

$млрд |

млн т |

$млрд |

млн т |

$млрд |

млн т |

$млрд |

млн т |

$млрд |

|

|

Китай |

2,0 |

4,5 |

4,3 |

11,9 |

3,6 |

9,9 |

1,7 |

3,8 |

1,5 |

3,5 |

75,0 |

77,8 |

|

Япония |

1,0 |

4,6 |

0,9 |

4,4 |

0,9 |

4,4 |

1,0 |

4,2 |

1,0 |

3,9 |

100,0 |

84,8 |

|

Италия |

1,0 |

2,3 |

0,9 |

2,3 |

1,0 |

2,1 |

1,0 |

2,0 |

1,0 |

2,3 |

100,0 |

100,0 |

|

Польша |

0,7 |

1,6 |

0,7 |

1,5 |

0,7 |

1,5 |

0,7 |

1,7 |

0,7 |

2,0 |

100,0 |

125,0 |

|

Германия |

0,9 |

1,8 |

0,8 |

1,7 |

0,7 |

1,5 |

0,7 |

1,6 |

0,6 |

1,9 |

66,7 |

105,6 |

|

Республика Корея |

0,5 |

1,6 |

0,4 |

1,4 |

0,4 |

1,7 |

0,5 |

2,0 |

0,5 |

1,9 |

100,0 |

118,8 |

|

США |

0,3 |

1,1 |

0,3 |

1,0 |

0,4 |

1,6 |

0,5 |

1,8 |

0,4 |

1,4 |

133,3 |

127,3 |

|

Филиппины |

0,1 |

0,2 |

0,1 |

1,3 |

0,3 |

4,8 |

0,4 |

6,3 |

– |

– |

– |

– |

|

Румыния |

0,3 |

0,7 |

0,3 |

0,7 |

0,3 |

0,7 |

0,3 |

0,9 |

0,4 |

1,1 |

133,3 |

157,1 |

|

Великобритания |

0,4 |

1,2 |

0,4 |

1,1 |

0,3 |

0,9 |

0,3 |

0,9 |

0,3 |

1,2 |

75,0 |

100,0 |

|

Всего |

10,9 |

32,0 |

12,4 |

37,9 |

12,8 |

38,3 |

11,2 |

34,2 |

9,7 |

32,1 |

89,0 |

100,3 |

**По коду ТН ВЭД 0203 «Свинина свежая, охлажденная или замороженная».

Примечание: составлено на основании данных ITC Trade Map [12].

Однако предпринятые руководством страны меры по восстановлению поголовья, созданию новых современных производственных мощностей и наращиванию собственного производства мяса свиней позволили за 2020–2023 годы сократить в 2,9 раза объем импортных поставок – до 1,5 млн т.

По оценке ряда отраслевых аналитиков, китайский рынок является одним из наиболее приоритетных рынков для отечественных производителей, поскольку отличается высокой емкостью и достаточно большой зависимостью от импортных поставок, а также считается наиболее благоприятным с точки зрения геополитической обстановки и возможности осуществления торгово-экономической деятельности для российских компаний [5, 6, 8].

В структуре импорта мясной продукции Китая на долю свинины приходится значительная часть товаров наряду с говядиной и мясом птицы, что вызвано дефицитом собственного производства, устойчивыми этнокультурными традициями в употреблении мясной продукции и гастрономическими предпочтениями местного населения (табл. 3).

Таблица 3. Импортные поставки мяса и мясной продукции в Китай по группам товаров

|

№ п/п |

Наименование |

2022 год |

2023 год |

||

|

тыс. т |

$млн |

тыс. т |

$млн |

||

|

1 |

Говядина и пищевые субпродукты |

2731,4 |

18 001,7 |

2772,2 |

14 414,3 |

|

2 |

Свинина и пищевые субпродукты |

2796,1 |

6589,6 |

2647,8 |

6275,8 |

|

3 |

Мясо и пищевые субпродукты домашней птицы |

1316,5 |

4166,2 |

1297,5 |

4171,2 |

|

4 |

Баранина |

357,6 |

2074,5 |

427,2 |

1749,1 |

|

5 |

Пищевые субпродукты |

197,9 |

895,2 |

198,5 |

829,3 |

|

6 |

Животные масла и жиры |

45,0 |

110,8 |

42,3 |

98,4 |

|

7 |

Консервы из прочего масла |

4,3 |

9,9 |

26,4 |

64,5 |

|

8 |

Конина |

4,0 |

8,2 |

32,6 |

62,6 |

|

9 |

Консервы из домашней птицы |

0,02 |

0,1 |

10,7 |

46,4 |

|

10 |

Козлятина |

0,3 |

1,8 |

6,4 |

28,4 |

|

11 |

Прочие категории |

1,4 |

8,5 |

8,0 |

31,9 |

|

Всего |

7454,6 |

31 866,4 |

7469,7 |

27 772 |

|

Примечание: составлено на основании данных ФГБУ «Агроэкспорт» [8].

Наибольший удельный вес в импорте мясной продукции занимает свинина, говядина и их пищевые субпродукты, что составляет 72% от всего объема. По данным аналитиков, в 2023 году импорт данной продукции в натуральном выражении был 2,8 и 2,6 млн т соответственно, а в стоимостном достиг ,4 и ,3 млрд [8]. Импорт мяса птицы составил 1,3 млн т при общей стоимости ,2 млрд.

Анализ структуры импорта свиноводческой продукции, ввозимой в Китай, показал, что наибольший объем у бразильской и испанской свинины. В 2023 году на их долю суммарно пришлось 0,8 млн т, что составляет 50,6% от общего объема импорта (табл. 4).

Далее следуют производители из Канады и США, которые за этот период вместе поставили в Китай около 0,25 млн т свинины, что составило 16,5% в общем объеме импорта. Аналогичный объем приходится на поставки из Нидерландов и Дании, которые занимают четвертое и пятое место в данном рейтинге.

Таблица 4. Импортные поставки свинины в Китай по странам мира (тыс. т**)

|

Страна-экспортер |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

|

Бразилия |

222,1 |

480,4 |

546,4 |

416,6 |

402,2 |

|

Испания |

381,6 |

933,1 |

1097,4 |

469,1 |

378,1 |

|

Канада |

172,1 |

410,4 |

235,7 |

114,0 |

131,9 |

|

США |

245,0 |

696,0 |

397,9 |

126,1 |

122,5 |

|

Нидерланды |

160,0 |

264,5 |

276,9 |

122,9 |

120,5 |

|

Дания |

164,3 |

359,65 |

351,6 |

193,7 |

114,2 |

|

Чили |

79,4 |

164,6 |

137,6 |

71,8 |

84,2 |

|

Великобритания |

75,8 |

116,2 |

99,1 |

74,3 |

66,1 |

|

Франция |

82,0 |

127,1 |

152,8 |

64,1 |

60,8 |

|

Ирландия |

52,3 |

65,0 |

68,3 |

37,3 |

33,0 |

|

Австрия |

11,7 |

39,7 |

44,7 |

16,3 |

12,6 |

|

Всего |

1994,2 |

4301,8 |

3573,4 |

1742,9 |

1540,7 |

Примечание: составлено на основании данных ITC Trade Map [12].

Общий объем мирового экспорта продукции свиноводства в 2023 году достиг 11,7 млн т и приблизился к ,4 млрд в стоимостном выражении (табл. 5).

Таблица 5. Крупнейшие страны-экспортеры свиноводческой продукции

|

№ п/п |

Страна |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

2023 год к 2019 году, % |

||||||

|

млн т |

$млрд |

млн т |

$млрд |

млн т |

$млрд |

млн т |

$млрд |

млн т |

$млрд |

млн т |

$млрд |

||

|

1 |

США |

2,0 |

5,2 |

2,4 |

6,0 |

2,2 |

6,0 |

1,9 |

5,4 |

2,2 |

6,0 |

110,0 |

115,4 |

|

2 |

Испания |

1,7 |

5,1 |

2,1 |

6,5 |

2,2 |

6,5 |

2,0 |

6,0 |

1,9 |

6,8 |

111,8 |

133,3 |

|

3 |

Германия |

1,8 |

5,0 |

1,8 |

4,8 |

1,7 |

3,8 |

1,5 |

3,9 |

1,2 |

4,1 |

66,7 |

82,0 |

|

4 |

Дания |

1,0 |

2,8 |

1,1 |

3,1 |

1,2 |

3,1 |

1,1 |

2,8 |

0,8 |

2,6 |

80,0 |

92,9 |

|

5 |

Канада |

1,0 |

2,6 |

1,2 |

3,2 |

1,1 |

3,2 |

1,1 |

2,9 |

1,0 |

2,6 |

100,0 |

100,0 |

|

6 |

Бразилия |

0,6 |

1,5 |

0,9 |

2,1 |

1,0 |

2,5 |

1,0 |

2,4 |

1,1 |

2,6 |

183,3 |

173,3 |

|

7 |

Нидерланды |

1,0 |

2,7 |

1,1 |

2,9 |

1,1 |

3,0 |

1,0 |

2,7 |

1,0 |

3,1 |

100,0 |

114,8 |

|

8 |

Бельгия |

0,7 |

1,5 |

0,7 |

1,4 |

0,7 |

1,4 |

0,6 |

1,4 |

0,6 |

1,7 |

85,7 |

113,3 |

|

9 |

Франция |

0,5 |

1,1 |

0,5 |

1,2 |

0,5 |

1,1 |

0,5 |

1,0 |

0,4 |

1,1 |

80,0 |

100,0 |

|

10 |

Польша |

0,4 |

1,0 |

0,4 |

0,9 |

0,4 |

0,9 |

0,4 |

0,9 |

0,3 |

0,9 |

75,0 |

90,0 |

|

Всего |

12,0 |

32,9 |

13,4 |

37,2 |

13,4 |

36,8 |

12,1 |

33,8 |

11,7 |

35,4 |

97,5 |

107,6 |

|

Примечание: составлено на основании данных ITC Trade Map [12].

Лидирующие позиции занимают предприятия из США, которые в 2023 году поставили на мировой рынок 2,2 млн т свинины, далее идут компании из Испании и Германии, реализовавшие на глобальные рынки 1,9 и 1,2 млн т соответственно.

Рассматривая мировой экспорт свиноводческой продукции, следует отметить разную ценовую политику и динамику цен реализации свинины от производителей из разных стран. По данным InterPIG, стоимость 1 кг свинины, реализуемой предприятиями из США, в 2023 году на мировом рынке достигла ,59, в то время как производители из Бразилии поставили продукцию на 14,1% дешевле – по цене ,27 за 1 кг [11].

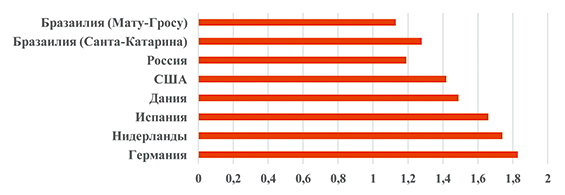

В настоящее время Бразилия является одним из крупнейших экспортеров свинины на мировом рынке, реализующим свою продукцию по наиболее низким ценам, что обусловлено невысокой себестоимостью производства из-за использования относительно дешевых кормовых ресурсов, произведенных из сельскохозяйственных культур, которые выращиваются на территории страны (рис.).

Примечание: составлено на основании данных Минсельхоза России и InterPIG [11].

Рис. Производственная себестоимость 1 кг свинины по странам мира в 2022 году ($)

При этом следует обратить внимание на региональные различия в объемах и себестоимости производства свинины в различных районах страны. Так, по данным ABPA, основное производство находится в юго-восточной части Бразилии на территории штатов Санта-Катарина, Парана и Минас-Жерайс [10]. На свиноводческие предприятия, которые размещены в этих штатах, приходится 60,9% всего разводимого поголовья свиней. На территории штата Мату-Гросу-ду-Сул, где отмечаются наименьшие удельные издержки, поголовье свиней составляет 2,6 млн голов, или 5,7%.

В северной части страны крупнотоварное производство фактически отсутствует, что обусловлено менее пригодными природно-климатическими условиями для разведения свиней и наличием труднодоступных районов с большими лесными массивами.

Стоить отметить, что в сложившейся ситуации Россия имеет достаточно благоприятные условия для наращивания экспортных поставок свиноводческой продукции, поскольку конкурентоспособна по величине удельных затрат в сравнительном сопоставлении с ведущими производителями и экспортерами свинины.

Данная особенность вызвана использованием своих кормовых ресурсов, преимущественно из зерновых и зернобобовых культур, которые в настоящее время занимают ведущее место в мировом экспорте этого вида сельхозпродукции и являются одними из самых дешевых в глобальном масштабе, исходя из объема понесенных издержек на единицу готовой продукции.

На протяжении последних лет российские компании поступательно наращивают объемы поставок свиноводческой продукции на мировой рынок, переходя от стратегии импортозамещения к реализации экспортного потенциала отрасли.

По данным ФГБУ «Агроэкспорт», в 2023 году экспорт мяса свинины достиг рекордных значений и составил 255 тыс. т, увеличившись по отношению к уровню 2022 года на 66% в натуральном выражении и на 55% – в стоимостном [8]. При этом основной объем поставок пришелся на контрагентов и торговых партнеров из Вьетнама и Белоруссии.

Заключение

Исходя из проведенного анализа, следует обратить более пристальное внимание на меры по продвижению отечественной продукции на крупнейшие мировые рынки, в первую очередь стран азиатского региона с наиболее благоприятными для нашей страны геополитическими условиями сотрудничества.

В этой связи первоочередным направлением развития внешнеэкономической деятельности для отечественных производителей свинины и наращивания экспортного потенциала отрасли в настоящее время является снижение ограничений и барьеров в области торгово-экономического сотрудничества между российскими компаниями и их иностранными партнерами, а также совершенствование механизмов контрольно-надзорного регулирования, прохождения сертификации продукции и аттестации производителей.

Другой немаловажной проблемой, требующей решения, является развитие товаропроводящей инфраструктуры отечественного мясного рынка, совершенствование логистических цепочек, модернизация подвижного состава и транспортных путей. Эти вопросы наряду с государственной поддержкой транспортировки грузов до основных мировых рынков приобретают первоочередное значение в условиях усиления международной конкуренции [9].

Решение данных задач необходимо рассматривать как ключевой фактор для дальнейшего устойчивого развития отечественного свиноводства, обеспечения проведения модернизации отрасли и наращивания объемов производства продукции АПК.

Литература

- Шарнин В.Н., Чинаров В.И. Роль свиноводства в формировании внутреннего рынка мяса. Свиноводство, 2023. №2. С. 4–6.

- Гончаров В.Д., Сальников С.Г. Рынок мяса и мясопродуктов в России: оценка и перспективы. Экономика, труд, управление в сельском хозяйстве, 2021. №3(72). C. 68–76.

- Тихомиров А.И. Экономическая эффективность развития свиноводства в условиях насыщения внутреннего рынка. Свиноводство, 2022. №1. С. 4–7.

- Стрекозов Н.И., Тихомиров А.И. Развитие животноводства России в современных условиях хозяйствования: организационно-экономические, технологические и социальные аспекты. Вестник аграрной науки, 2022. №6(99). С. 74–80.

- Ковалев Ю.И. Текущие тенденции в свиноводстве России: от режима адаптации к дальнейшему устойчивому развитию. М.: НСС, 2023. 49 с.

- Мазлоев В.З., Хайруллина О.И. Экспорт свинины: состояние и перспективы. Экономика сельскохозяйственных и перерабатывающих предприятий, 2023. №3. С. 20–27.

- Росстат: официальная статистическая информация. URL: https://rosstat.gov.ru/ (дата обращения: 15.05.2024).

- Обзор ВЭД: Китай. URL: https://aemcx.ru/wp-content/uploads/2024/04/obzor_ved_kitajskaya_narodnaya_respublika.pdf (дата обращения: 15.05.2024).

- Бородин К.Г. Основные направления развития инфраструктуры экспорта мяса. Экономика сельского хозяйства России, 2020. №12. C. 86–92.

- ABPA Annual Report 2023. URL:https://abpa-br.org/wp-content/uploads/2023/04/ABPA.-Annual-Report-2023.pdf (дата обращения: 16.05.2024).

- Cost of production in selected countries (InterPIG). URL: https://projectblue.blob.core.windows.net/media/Default/Market%20Intelligence/COP/Pork....pdf (дата обращения: 15.05.2024).

- ITC Trade Map. URL: https://www.trademap.org/Index.aspx (дата обращения: 15.05.2024).